Índice

- Definición del concepto KYC - Know Your Customer

- El proceso Know Your Customer

- Su relación con el sector financiero

- Marco regulatorio del KYC

- Cómo implementar un proceso KYC en los sistemas de relación con el cliente

- Implicaciones, ventajas y posibilidades al integrar un proceso KYC

'/%3e%3cpath%20d='M13.6641%205.76325L30.0315%2018.448M50.9456%205.30859L31.8502%2019.8575L30.0315%2018.448M13.6641%2031.6784L30.0315%2018.448'%20stroke='white'%20stroke-width='2'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M34.5781%2017.582L50.9456%2031.2216'%20stroke='white'%20stroke-width='2'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cdefs%3e%3clinearGradient%20id='paint0_linear_137488_197253'%20x1='12.75'%20y1='5.60216'%20x2='38.5997'%20y2='41.6392'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='0.161458'%20stop-color='%23FF8066'/%3e%3cstop%20offset='1'%20stop-color='%237756DB'/%3e%3c/linearGradient%3e%3c/defs%3e%3c/svg%3e)

El mejor contenido en tu bandeja de entrada

El concepto KYC, Know Your Customer, ocupa, ahora más que nunca, el vocabulario habitual de cualquier compañía en relación a la adquisición de clientes. Sin embargo, este término viene siendo una realidad desde hace años, especialmente en sectores como el bancario y relacionados, pese a que se aplica a cualquier industria.

El KYC otorga garantías y un marco de seguridad en las relaciones organización-usuario y es el punto de partida para que una organización pueda convertir a un cliente potencial en uno de pleno derecho.

Definición del concepto KYC - Know Your Customer

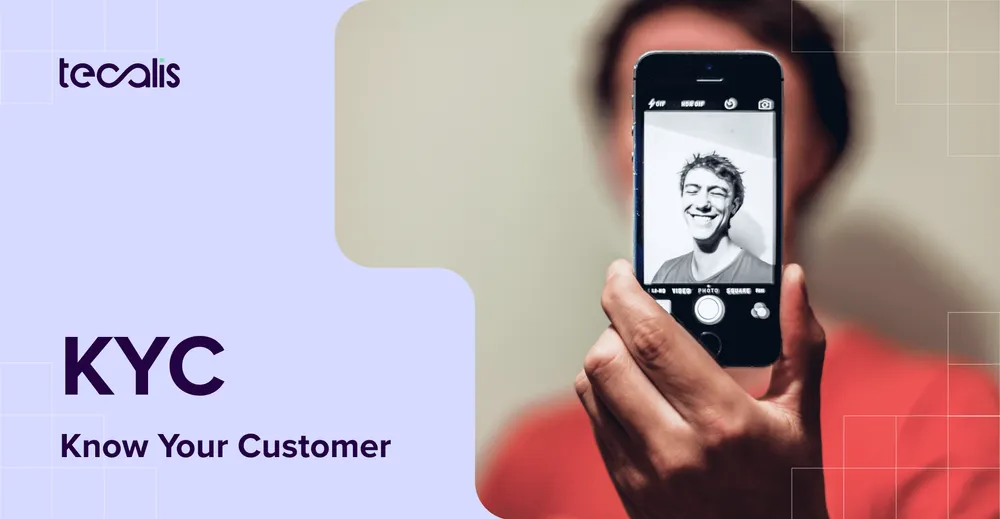

KYC es el acrónimo de Know Your Customer, Conoce a Tu Cliente en español (en ocasiones también referido como Diligencia Debida de Cliente (DDC)). Es un proceso por el que las organizaciones identifican y verifican la identidad de los clientes de una forma concreta y según las regulaciones que afectan a su sector y a la naturaleza de las operaciones a realizar.

Durante el proceso Know Your Customer se realizan una serie de controles técnicos y normativos para evitar el fraude de identidad, comprobar que el cliente es quien dice ser y mitigar el riesgo de entablar una relación comercial con sujetos que practiquen el blanqueo de capitales, la corrupción, la financiación del terrorismo y otros tipos de actividades ilegítimas.

Know Your Customer y Digital Onboarding, o Customer Onboarding, son términos que en muchas ocasiones se confunden y se entrelazan también con el concepto AML (Anti-Money Laundering). Y es que, el proceso KYC ayuda a cumplir con los requisitos de las normativas en materia AML.

Respecto al Digital Onboarding, este es referido como el conjunto de fases por las que pasa un usuario para registrarse en una organización. Bien sea un empleado que pase a formar parte de una empresa o un usuario que se registre en una plataforma. Una de esas fases es el KYC, para comprobar que la persona es quien dice ser. Del mismo modo, la definición de Customer Onboarding es similar pero referida únicamente al alta del cliente.

Verificación de Identidad en el KYC

Como veníamos avanzando en la definición del concepto, uno de los principales objetivos del Know Your Customer es el de oficializar un proceso a través de la verificación de identidad de un sujeto.

Muchas veces se confunde la verificación de identidad con el término KYC. Sin embargo, es sencillo: Dentro del proceso KYC ocurre la verificación de identidad. Esto es crucial, y nos ayuda, para erradicar por completo las actividades ilegítimas basadas en la suplantación de identidades.

La verificación de identidad consta de una serie de pasos que nos confirman que el sujeto es quien dice ser.

El proceso Know Your Customer

El proceso KYC puede realizarse a través de diferentes métodos y según distintos estándares en función de tres factores: las necesidades de seguridad, el riesgo que conlleva la operación posterior y los recursos que se deseen invertir para dar un tipo de experiencia concreto a usuario que lo realiza.

Estándares y métodos para realizar un KYC

- Identificación presencial: Es el proceso KYC tradicional. En una oficina comercial, tienda o establecimiento, un agente cualificado identifica a una persona realizando él mismo todos los pasos del proceso KYC. Es un proceso, por ejemplo, como el que se realiza en los aeropuertos.

- Identificación asíncrona: También conocida como vídeo identificación desatendida, permite realizar el proceso KYC de forma totalmente automatizada, digital y en remoto. Mediante una transmisión y grabación de vídeo en streaming tienen lugar las distintas fases del proceso simplemente en un dispositivo, sin intervención de otra persona, sólo del usuario y de la plataforma que le guía por cada paso (narrador e interfaz). Posteriormente, un agente humano formado para ello, sigue el protocolo establecido de verificación del vídeo y de los datos facilitados, en segundo plano. Este agente puede ser parte del proveedor del proceso KYC, del cliente o de un partner terciario. Tiene el mismo valor legal que la presencial. Es la más ágil para el usuario, más segura, eficaz y rápida para la empresa y la más compliant.

- Identificación completamente automatizada: La única diferencia con el método anterior es que no se requiere la revisión por parte de un agente humano. Técnicas y controles de IA y machine learning trabajan para realizar checks precisos y sin error para corroborar la identidad y el cruce de datos.

- Videoconferencia síncrona: Este estándar identifica a personas a distancia de una forma guiada. También conocida como identificación atendida o asistida, el proceso se realiza de forma remota pero asistido continuamente por un agente humano a través de una videollamada grabada, que va indicando al usuario qué debe hacer y le explica qué datos serán extraídos de forma automatizada.

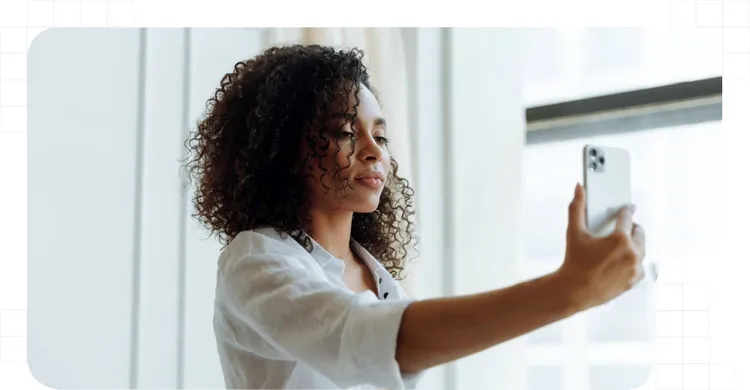

- Identificación mediante imágenes estáticas: Popularmente conocida como “a través de selfie”, obtiene las evidencias a través de fotografías en lugar de vídeos. A diferencia del resto, no es apta para procesos de alto nivel de riesgo, aunque es la más adecuada para muchos casos de uso.

Fases del proceso KYC

Muchas veces puede parecer confuso delimitar dónde y en qué momento, dentro del proceso de onboarding, empieza y termina el KYC. De forma amplia, se considera que el KYC ocurre en los momentos en los que se obtienen datos y se realizan los controles pertinentes para verificar la identidad del cliente y confirmar que es quien dice ser.

Como hemos visto, los distintos métodos para realizar el KYC se elegirán en función de las necesidades y naturaleza de tres factores: la naturaleza del negocio, las operaciones a realizar posteriormente al onboarding digital y la seguridad normativa requerida por ellas.

Pese a las pequeñas diferencias en los métodos, cogiendo el estándar de identificación asíncrona como ejemplo, las fases fases del proceso KYC discurren del siguiente modo de forma general:

- Paso 1. Extracción de datos: Los datos que el usuario facilita al querer incorporarse como cliente o usuario de una organización son registrados y se utilizarán para ser corroborados y cruzados con la evidencia facilitada en los siguientes pasos.

- Paso 2. Verificación de documentos de identidad: Se muestra la parte frontal y la parte trasera del documento de identidad. De forma automatizada, se extraen los datos en él y se realizan checks de seguridad muy concretos como por ejemplo, comprobar la concordancia entre anverso y reverso, los materiales e integridad del documento, verificación del holograma, posibles alteraciones, etc.

- Paso 3. Comprobación de rostro: El usuario mira a cámara y muestra su rostro, realizando algún gesto como sonreír o mover su cabeza de un lado a otro para evitar el fraude de identidad. Se hace un cruce entre el rostro obtenido en este paso con el presente en el documento de identidad y se crea un patrón biométrico facial único y matemático de la persona, para posteriormente poder realizar procesos de autenticación una vez es cliente.

- Paso 4. Verificación posterior: De manera programática, a través de una API o de la interfaz que facilite el proveedor, se envía a la cola de verificación el proceso finalizado. De forma automatizada, el proceso ya habrá sido validado o no, por partes, por el sistema (IA y machine learning), tan sólo requiriendo un segundo “ok” por parte de un humano.

Es muy importante tener en cuenta que no todos los proveedores de servicios KYC son capaces de ofrecer todos estos pasos y controles, especialmente aquellos checks delicados como los que ocurren en los pasos 2 y 3. La diferencia entre contar con una solución Know Your Customer simple u otra avanzada supone el poder o no operar en el mercado.

Su relación con el sector financiero

El sector bancario, financiero y relacionados deben fijar controles muy exhaustivos a la hora de incorporar nuevos clientes. La gestión del riesgo y la prevención del fraude es crucial para estas instituciones y compañías, ya que son, en muchas ocasiones, objeto de prácticas fraudulentas.

Los poderes públicos y las autoridades han legislado para que el sector sea seguro y este se comprometa a adquirir clientes de forma que cumpla con estas normas. El KYC en el sector financiero es un imperativo obligatorio. Las regulaciones y normas compliance que afectan al área determinan de forma muy concreta cómo se debe proceder, por ejemplo, para poder realizar una apertura de cuenta bancaria de forma online.

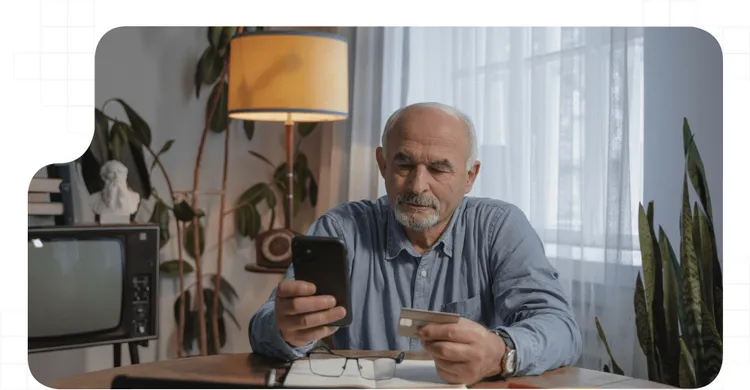

Gracias al KYC, una persona puede abrir una cuenta, invertir, gestionar sus seguros o realizar cualquier tipo de gestión financiera desde cualquier dispositivo digital con una cámara y conexión a internet desde cualquier lugar del mundo y hora del día.

Igualmente, para oficinas físicas, digitalizar el proceso, significa tornar un proceso que de media alcanzaba las 3 semanas a uno que no supera los 3 minutos, con total seguridad y sin error.

Adicionalmente, si el servicio KYC ofrece posteriormente autenticación de los usuarios para el acceso a las plataformas, la agilidad y productividad se verá multiplicada exponencialmente tanto para las organizaciones como para los usuarios.

Datos solicitados

Dejando de un lado la obligación de la verificación de identidad KYC y sus pasos para luchar contra el blanqueo de capitales y la financiación del terrorismo, así como establecer un marco seguro en el que clientes y usuarios de las empresas FinTech y banca tradicional puedan operar, en el proceso de onboarding, antes del Know Your Customer, las compañías deben exigir una serie de datos.

Estos datos deben ser tratados según las normativas vigentes, con privacidad y técnicas de seguridad informática que garanticen su custodia. Los datos solicitados más frecuentemente por los bancos, aseguradoras, las FinTech o WealthTech y similares son:

- Documento de identidad.

- Profesión y actividades laborales

- Nombre de la empresa empleadora, tipo de contrato, estimación de ingresos anuales o nómina.

- Datos sobre la residencia de la persona, dirección y situación fiscal.

- Por qué desean abrirse la cuenta.

- Información sobre posibles transferencias de dinero a cuentas en el extranjero.

- Estimación del tipo de operaciones habituales que se van a realizar.

- Datos sobre tributaciones en el extranjero o recepción de herencias.

Marco regulatorio del KYC

El proceso Know Your Customer está regulado y procedimentado. A diferencia de las soluciones basadas en selfies o imágenes estáticas, el KYC es válido para cualquier tipo de operación gracias a todas las evidencias electrónicas facilitadas en él.

Las regulaciones del área establecen que los métodos más aceptables y seguros son la video identificación asíncrona y la identificación automatizada que cuente con todos los controles que exige la legislación.

La relación entre KYC, AML y eIDAS

KYC y AML (Anti-Money Laundering) van de la mano. AML5 es la norma europea más actualizada relativa a la prevención del blanqueo de capitales y que define cómo debe ser la incorporación de un cliente para prevenir las actividades ilegítimas. Una de las principales formas de cometer un fraude relacionado con esta práctica ilegal es a través del falseamiento de identidad. De esta forma es donde vemos relacionados los conceptos KYC y AML.

Respecto a eIDAS, el sistema europeo de reconocimiento de identidades electrónicas, fija todas las necesidades respecto a la creación y utilización de las identidades digitales, por lo que la verificación de identidad en el proceso Know Your Customer debe llevarse a cabo teniendo en cuenta sus estándares técnicos.

Normativas para poder operar

Si bien cumplir con AML5 y eIDAS, las regulaciones pioneras y de referencia para el KYC a nivel mundial, asegura prácticamente cumplir con cualquier regulación del mundo en materia de verificación de usuarios e incorporación de nuevos clientes, deben tenerse en cuenta las regulaciones locales de cara a operar en los mercados.

Por ejemplo, en Francia es importante atender a las normas fijadas por ANSSI y ACPR, en México a la Ley de Instituciones de Tecnología Financiera y de Crédito de la CNBV y las Recomendaciones FATF/GAFI a nivel global. En muchas ocasiones, son los bancos centrales de cada país los que fijan los estándares y hay que revisar las recomendaciones y normas que fijan.

En cualquier caso, siempre es importante contar con un partner RegTech experto que ayude a valorar el marco regulatorio de la región y sector en el que trabajar de tal forma que pueda establecer procesos adecuados en las operaciones y asegure que la empresa está en el mercado conforme a las leyes y con seguridad.

Contar con un Trust Services Provider (Tercero de Confianza) es necesario para validar la imparcialidad en el proceso y asegurar el correcto trato y custodia de los datos recogidos, así como la seguridad informática y la trazabilidad exigidas técnicamente. Es más, últimamente, y para muchos sectores, es obligatorio contar con más de un proveedor para poder operar.

Cómo implementar un proceso KYC en los sistemas de relación con el cliente

Los controles Know Your Customer deben integrarse en los procesos de onboarding tanto digitales como onsite y de autenticación de las empresas. Esta integración y su posterior implementación debe darse teniendo en cuenta las necesidades y características de la empresa, de sus procesos y de sus sistemas y forma de funcionar.

Las compañías pueden tener la necesidad de únicamente integrar el proceso KYC en un proceso de onboarding que ya tienen pulido y funciona correctamente. Por ello, es fundamental que la solución esté optimizada para integrarse en procesos ya construidos, sin dañarlos ni crear fricciones. Por el contrario, hay compañías que aprovechan la integración del KYC en su actividad para transformar por completo sus procesos o crear nuevos que antes no eran posibles al no contar con KYC. En este caso, es importante que el proveedor Know Your Customer tenga experiencia en la operativa de los modelos de negocio (BPM) y transformación digital.

Los proveedores de servicios KYC no deben meramente facilitar los controles, si no que deben actuar como partner de sus clientes, explorando sus necesidades y aconsejando en la integración de forma experta para dar con la mejor solución, tanto sobre la reinvención, transformación o modificación del proceso como de la forma en la que este se realiza (tipos de métodos KYC).

En cuanto a la gestión del KYC, hay dos opciones: conectar los sistemas a través de API o facilitar a los clientes una plataforma de gestión pulida y optimizada. Comprobar que un partner KYC da ambas opciones es asegurar su expertise y calidad. El acompañamiento en el proceso de integración debe ser total.

Implicaciones, ventajas y posibilidades al integrar un proceso KYC

El KYC, lejos de ser un dolor de cabeza para empresas y clientes, ha representado una transformación total en la forma en la que estos se relacionan, mejorando la agilidad y haciendo posibles actividades que antes no eran viables.

Los procesos de onboarding se han digitalizado y han minimizado todas las fricciones posibles y las dificultades para que los usuarios accedan a contrataciones y uso remoto de productos y servicios. No sólo en el sector financiero, si no en cualquier industria.

La confianza y la creación de un marco seguro han impulsado muchas áreas de actividad y permiten crear nuevos productos y servicios. Las compañías pueden crecer sin coste adicional y expandirse a otros mercados y regiones con la simple inclusión de 4 sencillos pasos en sus procesos de alta de cliente.

Del mismo modo, digitalizar estos procesos ha hecho que los tiempos se reduzcan drásticamente y los empleados dejen de trabajar en gestiones burocráticas y tediosas para pasar a atender tareas más complejas y asistir mejor a los clientes. Se ha impulsado la productividad y reducido los costes. Del mismo modo, mejorar el proceso cuidado User Experience y User Interface ha minimizado el abandono en los procesos de alta e impulsado las ventas en todos los canales, onsite y online.

Escalar tu negocio, cumplir con las regulaciones, dar al cliente un marco de seguridad, confianza y ofrecer nuevos productos y servicios es ahora posible gracias al KYC (Know Your Customer).

Descubre cómo el KYC está impulsando crecimiento y adquisición en cientos de negocios

Contacta con nosotros