Índice

- Conozca a su cliente: verificación de identidad en el onboarding

- Los pasos del KYC

- Documentación e información solicitada en un Formulario KYC

- El KYC en bancos, financieras y aseguradoras: requisitos AML

'/%3e%3cpath%20d='M13.6641%205.76325L30.0315%2018.448M50.9456%205.30859L31.8502%2019.8575L30.0315%2018.448M13.6641%2031.6784L30.0315%2018.448'%20stroke='white'%20stroke-width='2'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M34.5781%2017.582L50.9456%2031.2216'%20stroke='white'%20stroke-width='2'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cdefs%3e%3clinearGradient%20id='paint0_linear_137488_197253'%20x1='12.75'%20y1='5.60216'%20x2='38.5997'%20y2='41.6392'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='0.161458'%20stop-color='%23FF8066'/%3e%3cstop%20offset='1'%20stop-color='%237756DB'/%3e%3c/linearGradient%3e%3c/defs%3e%3c/svg%3e)

El mejor contenido en tu bandeja de entrada

El proceso KYC conlleva una serie de pasos encaminados a validar datos y documentación tanto de identidad como otra información financiera de un cliente potencial. “Conoce a tu cliente” es el estándar con el que deben cumplir por ley aquellos negocios que, dadas las características de su actividad, se exponen a riesgos relacionados con el fraude, el blanqueo de capitales, la financiación del terrorismo y otros asuntos que afectan a cualquier empresa relacionada con las finanzas.

La actividad económica de los usuarios entra en estrecha relación con la dotación de determinados productos y servicios. En concreto, de aquellos ofertados por la banca, las aseguradoras y otros modelos de negocio FinTech, InsurTech y WealthTech. Por parte de los estados y los gobiernos, tanto para evitar el fraude fiscal como para crear entornos de seguridad para que empresas y clientes interaccionen entre sí, se ha regulado el proceso y dado indicaciones de la documentación y datos que deben solicitar los formularios KYC.

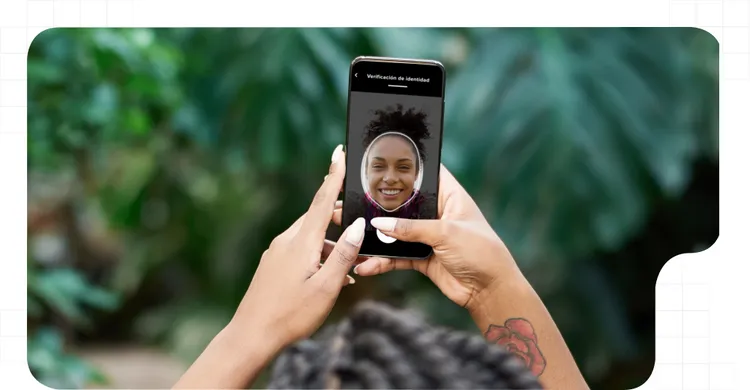

Conozca a su cliente: verificación de identidad en el onboarding

Uno de los riesgos financieros más importantes tiene que ver con la suplantación de identidad. Este método de fraude se utiliza para abrir cuentas en nombre de personas falsas, testaferros o de otras personas reales pero sin su autorización. Esto sirve para blanquear capitales y, también a través de la ingeniería fiscal, evitar hacer frente a obligaciones tributarias o encubrir actividades ilícitas.

Por otro lado, el robo de datos de identidad es una práctica cada vez más común. Ya sea a través de hackeos, técnicas de phishing o la sustracción de datos personales con muy diferentes métodos, los delincuentes hacen uso del ingenio para robar dinero, realizar transacciones fraudulentas o comprar productos con las tarjetas de crédito virtuales de los clientes. La seguridad informática y los sistemas de verificación de identidad son necesarios en un entorno cada vez más complejo y con retos importantes.

Establecer políticas y herramientas de prevención del fraude y gestión de riesgos es necesario ya no sólo en las industrias financieras, sino un seguro para la sostenibilidad en cualquier negocio pertenezca al sector al que pertenezca. De esta forma, el estándar KYC está llegando por ejemplo, a la industria de las telecomunicaciones para hacer frente al SIM Swapping y asegurar que los procesos de alta de nuevo cliente se producen con garantías y una seguridad total.

Pese a que pudiera parecer que integrar estos sistemas es caro y costoso, gracias al desarrollo de plataformas de verificación de identidad y firma electrónica en modelo SaaS, negocios de todos los tamaños y características pueden obtener una seguridad extrema y cumplir con los requisitos regulatorios más exigentes.

En grandes compañías, anteriormente estas transformaciones suponían procesos de cambio que se dilataban en el tiempo y afectaban a gran parte de la infraestructura de sistemas además de impactar de forma importante en los equipos de IT o en los presupuestos al tener la necesidad de contar con grandes consultoras para su desarrollo. Ahora, pueden integrarse los mejores sistemas de KYC en la actualidad con sencillez y en formato pay-per-use, sin condicionar la productividad o la sostenibilidad de los productos o divisiones que deban incorporar estas tecnologías.

Los pasos del KYC

El KYC se enmarca dentro del conocido como proceso de onboarding digital. Este concepto engloba todas las operaciones necesarias que se realizan para poder dar de alta a un usuario como cliente, registrar y validar su información, confirmar su identidad y firmar la contratación de productos y servicios. Todas estas partes deben demostrarse legales, ser vinculantes y dar título y acceso.

De esta forma, el Know Your Customer (KYC) se perfila como un proceso dentro de otro. El KYC consiste en corroborar que el usuario es quien dice ser. Para ello se realizan las siguientes comprobaciones:

- Aportación de la documentación de identidad (pasaporte, permiso de conducción, documento nacional de identificación o permiso de residencia). Esto, a nivel digital y en remoto se realiza a través de cualquier dispositivo con conexión a internet y cámara. En directo se realizan cientos de comprobaciones y test anti-fraude para no sólo recoger y almacenar el documento sino también comprobar que es real y no está alterado, modificado, caducado o falsificado.

- Dotación de la prueba de vida y cruce con la información obtenida de la documentación de identidad. En este proceso, generalmente realizado mediante vídeo en streaming, se solicita al usuario en el mismo momento que muestre su rostro a cámara y realice algún gesto. Esto nos indica que el usuario es quien dice ser y previene cualquier tipo de ataque relacionado con la suplantación de identidad. Las tecnologías más avanzadas están hechas totalmente a prueba de deepfakes y detectan el entorno para asegurar y cumplir con lo que marcan las normas AML más exigentes.

Tras ello, una vez verificado en segundos gracias a las mejores plataformas de identificación digital, se procede a realizar el proceso de contratación con herramientas de firma electrónica. Esto termina por dar validez a la operación y la apertura de la cuenta de cliente puede darse en unos instantes.

Documentación e información solicitada en un Formulario KYC

Un formulario KYC es un documento que aúna el conjunto de datos personales, de riesgo, financieros y de actividad económica de un futuro cliente. Es una serie de preguntas realizadas por la institución financiera, aseguradora, plataforma de trading o cualquier empresa de la que vas a ser cliente que generalmente recoge información sobre la procedencia de los fondos que vas a depositar en la cuenta.

Existen formularios KYC de personas físicas y de personas jurídicas. Sin embargo, en este segundo caso, hablamos más de Know Your Business (KYB) y Due Diligence que de Know Your Customer. Esta recopilación y validación de información sensible en el formulario KYC también se denomina CDD (Client Due Diligence) o Diligencia Debida de Cliente.

La información debe recogerse por ley. Es decir, los negocios de las áreas BFSI (Banca. Seguros y Servicios Financieros) están obligadas a contar con esta información sobre sus clientes. Además, no sólo se solicita durante los procesos de onboarding sino que se pedirán actualizaciones de estos datos cada cierto tiempo. De no hacerlo, el banco o plataforma financiera puede bloquear la cuenta y no permitir operar con el dinero disponible.

Datos del KYC

Los datos que conforman un formulario KYC completo son, por norma general, los siguientes:

- Datos personales básicos: Nombre y apellidos, fecha de nacimiento, nacionalidad, residencia, email, teléfono y otros similares. También se comprobará la dirección y en algunos casos el empadronamiento.

- Documentación de identidad: El número de identificación fiscal y copias (digitales) de los documentos nacionales de identidad y pasaportes así como comprobaciones de que el domicilio fiscal se corresponde con el que aparece en estos documentos. Posteriormente se realizan preguntas sobre periodos de residencia en el extranjero.

- Preguntas para el análisis de riesgo: Aquí se solicita una declaración sobre si la persona pertenece o no a listados PRP (Personas con Responsabilidad Pública). Sobre esto, si es afirmativo, se preguntará sobre los años en el cargo y sobre si la persona es apoderada de un PRP. Esto es por las normas anti-corrupción de muchos estados. En Estados Unidos se conoce como FACTA y hay modelos concretos.

- Datos financieros: Debe declararse cuáles son los niveles de ingresos esperados anuales y cuál es el origen de los mismos. También, se realizan preguntas ya no sobre estos ingresos recurrentes sino sobre la procedencia de los fondos a depositar previos.

- Situación laboral: Preguntas básicas sobre las actividades económicas del cliente, si es profesional por cuenta propia o ajena, la empresa para la que trabaja y el cargo que desempeña. También sobre el sector profesional y el tipo de actividad. En algunos casos para tarjetas de crédito y otros se solicita una nómina o justificante de ingresos. En ocasiones se pregunta también sobre si se tienen obligaciones tributarias fuera del país de origen.

- Propósito: En este apartado se suele especificar el motivo por el que se va a hacer uso de esos servicios financieros. Ahorro, inversión, gasto… Es una estimación del tipo de operaciones que se pretenden realizar habitualmente con esa cuenta como la realización de transferencias al extranjero.

Todos estos datos se pueden integrar dentro del mismo documento de auditoría del proceso KYC, o adaptarlos de forma conjunta y sellar el contenido del envío con firma electrónica y certificados cualificados en modelos de muy alto riesgo.

Por norma general, las compañías prefieren crear sus propios formularios en la interfaz de sus apps y plataformas web. Posteriormente, añaden el proceso de validación de identidad. Como hemos visto previamente, el KYC es la operación dedicada a la verificación de identidad. A veces, se hace mal uso del término “Formulario KYC”, ya que en realidad, todos estos datos son parte de los controles AML (Anti Money Laundering) y no del KYC propiamente dicho.

El KYC en bancos, financieras y aseguradoras: requisitos AML

Las normas AML (Anti-Money Laundering) se aplican en todos los países y mercados del mundo. Cada estado cuenta con su propia regulación al respecto y los estándares están definidos por organismos públicos propios. Estos en muchas ocasiones adaptan las recomendaciones de instituciones internacionales para desarrollar su jurisdicción propia.

La sexta directiva para la lucha contra el blanqueo de capitales (6AMLD) es la normativa AML por excelencia no sólo en la Unión Europea sino también en todo el mundo. Por lo avanzado de su propuesta y al ser un estándar transfronterizo, muchos países fuera de europa la han tomado como referencia para crear sus propias leyes o actualizarlas.

En algunas ocasiones estamos viendo cómo se solicitan facturas recientes o recibos de domiciliaciones así como extractos bancarios de cuentas previas desde donde provienen los fondos que van a ser añadidos a la nueva. Esto sirve tanto como método de legitimación añadido a la verificación de identidad KYC como para determinar un análisis de riesgo del perfil del cliente.

Crea la mejor experiencia de onboarding digital

Demo gratis